Sommaire :

I. Le cadre général du budget

II. La section de fonctionnement

III. La section d’investissement

I. Le cadre général du budget

L’article L 2313-1 du code général des collectivités territoriales prévoit qu’une présentation brève et synthétique retraçant les informations financières essentielles est jointe au budget primitif afin de permettre aux citoyens d’en saisir les enjeux.

La présente note répond à cette obligation pour la commune ; elle est disponible sur le site internet de la commune.

Le budget primitif retrace l’ensemble des dépenses et des recettes autorisées et prévues pour l’année 2024. Il respecte les principes budgétaires : annualité, universalité, unité, équilibre, sincérité. Le budget primitif constitue le premier acte obligatoire du cycle budgétaire annuel de la collectivité. Il doit être voté par l’assemblée délibérante avant le 15 avril de l’année à laquelle il se rapporte, ou le 30 avril l’année de renouvellement de l’assemblée, et transmis au représentant de l’État dans les 15 jours qui suivent son approbation. Par cet acte, le maire, ordonnateur est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile.

Le budget 2024 a été voté le 20/03/2024 par le conseil municipal. Il peut être consulté sur simple demande au secrétariat général de la mairie aux heures d’ouvertures des bureaux. Il a été établi avec la volonté :

– De maîtriser les dépenses de fonctionnement tout en maintenant le niveau et la qualité des services rendus aux habitants ; – De contenir la dette en limitant le recours à l’emprunt ;

– De mobiliser des subventions auprès de l’Etat, du conseil départemental et de la Région chaque fois que possible.

Les sections de fonctionnement et investissement structurent le budget de notre collectivité. D’un côté, la gestion des affaires courantes (ou section de fonctionnement), incluant notamment le versement des salaires des agents de la commune ; de l’autre, la section d’investissement qui a vocation à préparer l’avenir.

II. La section de fonctionnement

a) Généralités

Le budget de fonctionnement permet à notre collectivité d’assurer le quotidien.

La section de fonctionnement regroupe l’ensemble des dépenses et des recettes nécessaires au fonctionnement courant et récurrent des services communaux. C’est un peu comme le budget d’une famille : le salaire des parents d’un côté et toutes les dépenses quotidiennes de l’autre (alimentation, loisirs, santé, impôts, remboursement des crédits…).

Pour notre commune :

Les recettes de fonctionnement correspondent aux sommes encaissées au titre des prestations fournies à la population (Garages, jardins, etc…) aux impôts locaux, aux dotations versées par l’Etat, à diverses subventions.

Les recettes de fonctionnement 2024 représentent 271 650 euros.

Les dépenses de fonctionnement sont constituées par les salaires du personnel municipal, l’entretien et la consommation des bâtiments communaux, les achats de matières premières et de fournitures, les prestations de services effectuées, les subventions versées aux associations et les intérêts des emprunts

à payer.

Les salaires représentent 125 850 des dépenses de fonctionnement de la commune.

Les dépenses de fonctionnement 2024 représentent 271 650 euros.

Au final, l’écart entre le volume total des recettes de fonctionnement et celui des dépenses de fonctionnement constitue l’autofinancement, c’est-à-dire la capacité de la Commune à financer elle-même ses projets d’investissement sans recourir nécessairement à un emprunt nouveau.

Les recettes de fonctionnement des communes ont beaucoup baissé du fait d’aides de l’Etat en constante diminution.

Il existe trois principaux types de recettes pour une commune :

– Les impôts locaux (prévision 2024 : 10 000€) – Les dotations versées par l’Etat – Les recettes encaissées au titre des prestations fournies à la population

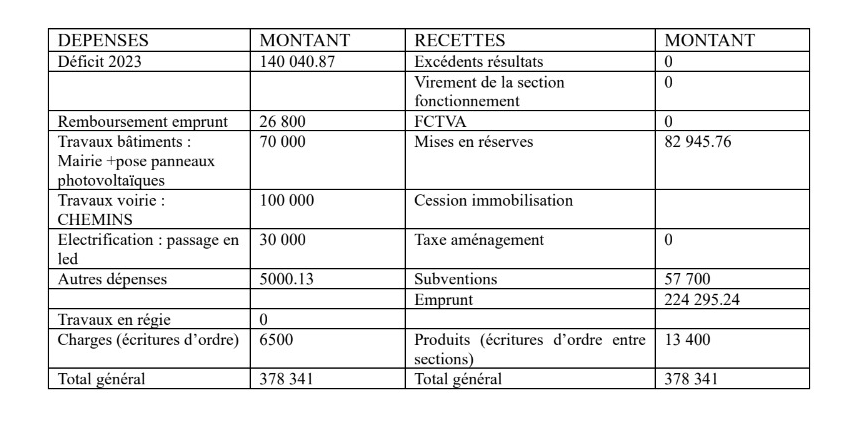

b) Les principales dépenses et recettes de la section :

Commentaires concernant les données de ce tableau

c) La fiscalité

Les taux des impôts locaux pour 2024 : ne sont pas augmentés pour la partie communale

– concernant les ménages

. Taxe d’habitation résidence secondaire. Taxe foncière sur le bâti. Taxe foncière sur le non bâti

Le produit attendu de la fiscalité locale s’élève à 10 000€

d) Les dotations de l’Etat.

Les dotations attendues de l’Etat s’élèveront à 114 700€ soit une baisse de 788€ par rapport à l’an passé.

III. La section d’investissement

a) Généralités

Le budget d’investissement prépare l’avenir. Contrairement à la section de fonctionnement qui implique des notions de récurrence et de quotidienneté, la section d’investissement est liée aux projets de la commune à moyen ou long terme. Elle concerne des actions, dépenses ou recettes, à caractère exceptionnel. Pour un foyer, l’investissement a trait à tout ce qui contribue à accroître le patrimoine familial : achat d’un bien immobilier et travaux sur ce bien, acquisition d’un véhicule, …

Le budget d’investissement de la commune regroupe :

– en dépenses : toutes les dépenses faisant varier durablement la valeur ou la consistance du patrimoine de la collectivité. Il s’agit notamment des acquisitions de mobilier, de matériel, d’informatique, de véhicules, de biens immobiliers, d’études et de travaux soit sur des structures déjà existantes, soit sur des structures en cours de création.

– en recettes : deux types de recettes coexistent : les recettes dites patrimoniales telles que les recettes perçues en lien avec les permis de construire (Taxe d’aménagement) et les subventions d’investissement perçues en lien avec les projets d’investissement retenus (par exemple : des subventions relatives à la construction d’un nouveau centre de loisirs, à la réfection du réseau d’éclairage public…).

c) Les principaux projets de l’année 2024 sont les suivants :

Réfection des Chemins, Pose de panneaux photovoltaïques sur la salle Terra Cor afin de réduire les coûts énergétiques de tous les bâtiments publics ainsi que ceux du camping municipal.

d) Les subventions d’investissements prévues :

– Département : 57 700€